Las consideraciones Ambientales, Sociales y de Gobernanza (ESG) han permeado progresivamente el mundo corporativo. Los Estándares de Reportes Ambientales, Sociales y de Sostenibilidad (ESRS) son un nuevo conjunto de normas que requiere que las organizaciones divulguen sus impactos, riesgos y oportunidades relacionados con temas ESG. El futuro de los informes ESRS promete ser transformador, impulsado por avances tecnológicos, cambios regulatorios y expectativas evolutivas de las partes interesadas.

Definición y propósito de los informes ESRS

Los estándares ESRS requieren que las empresas documenten sus prácticas ambientales, sociales y de gobernanza. La raíz de los informes ESRS se encuentra en los primeros movimientos de responsabilidad social corporativa (RSC) del siglo XX. Inicialmente voluntarias, estas divulgaciones evolucionaron hacia informes estructurados a medida que crecía la conciencia sobre los problemas ambientales y sociales.

A lo largo de las décadas, surgieron marcos como la Iniciativa de Reporte Global (GRI) y el Consejo de Normas de Contabilidad de Sostenibilidad (SASB), preparando el escenario para las sofisticadas prácticas ESRS actuales. El ESRS se basa en estos marcos anteriores y requiere que las empresas integren la información de sostenibilidad en sus informes de gestión, asegurando que las consideraciones ESG sean una parte fundamental de los informes corporativos.

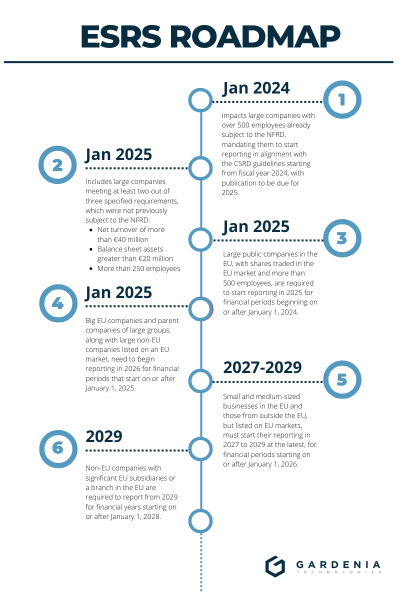

Período de implementación gradual de los informes ESRS

Los Estándares Europeos de Informes de Sostenibilidad (ESRS) se implementarán de manera gradual, reflejando las diversas capacidades y niveles de preparación de diferentes empresas. La fase inicial, que comienza en 2024, exige que las grandes entidades de interés público con más de 500 empleados comiencen a informar. Para 2025, el alcance se amplía para incluir a todas las grandes empresas, definidas como aquellas que cumplen al menos dos de los siguientes criterios: más de 250 empleados, facturación neta superior a 40 millones de euros o activos totales superiores a 20 millones de euros. Finalmente, a partir de 2026, los requisitos ESRS se aplicarán a las PYMES cotizadas (excluyendo microempresas), permitiendo a estas entidades más pequeñas tiempo adicional para prepararse para informes de sostenibilidad integrales. Este calendario escalonado asegura que empresas de diversos tamaños y complejidades puedan adaptarse a los nuevos estándares sin interrupciones abrumadoras.

Extensión del enfoque de cadena de valor

La extensión del enfoque de cadena de valor dentro de los informes ESRS se anticipa que mejorará significativamente la integralidad y transparencia de las divulgaciones de sostenibilidad. Inicialmente, las empresas deben informar sobre sus operaciones directas, pero a partir de 2026, la obligación se extenderá para incluir toda la cadena de valor. Esto significa que las empresas deben dar cuenta de los impactos ambientales, sociales y de gobernanza de sus proveedores, distribuidores e incluso usuarios finales.

Al incorporar consideraciones de la cadena de valor, ESRS busca proporcionar una visión más holística del desempeño en sostenibilidad de una empresa, asegurando que también se aborden los impactos indirectos. Este enfoque progresista alienta a las empresas a fomentar prácticas sostenibles en toda su red, impulsando el cambio sistémico y promoviendo una mayor responsabilidad corporativa.

La necesidad de informes ESRS mejorados

Preocupaciones ambientales y sociales crecientes

La urgencia de abordar el cambio climático, la pérdida de biodiversidad y las desigualdades sociales nunca ha sido mayor. Los informes ESRS mejorados son esenciales para impulsar la responsabilidad corporativa y asegurar que las empresas contribuyan positivamente a estos desafíos globales apremiantes.

Requisitos regulatorios en aumento

Los panoramas regulatorios se están endureciendo globalmente, con gobiernos que exigen divulgaciones ESRS más detalladas y frecuentes. Este cambio hacia regulaciones más estrictas demanda que las empresas refinen sus procesos de informes y aseguren el cumplimiento de las normas.

Avances tecnológicos en informes ESRS

Papel del Big Data y Analytics

El big data y el análisis avanzado están revolucionando los informes ESRS. Estas tecnologías permiten a las empresas recopilar grandes cantidades de información, analizar tendencias y tomar decisiones basadas en datos. La capacidad de procesar e interpretar grandes conjuntos de datos mejora la precisión y exhaustividad de los informes de sostenibilidad.

Uso de IA en informes ESRS

La inteligencia artificial (IA) ofrece oportunidades sin precedentes para automatizar los procesos de informes ESRS. Desde la recopilación de datos en tiempo real hasta el análisis predictivo, la IA facilita informes más eficientes y perspicaces, ayudando a las empresas a mantenerse adelante de las demandas regulatorias y de las partes interesadas.

Blockchain y su impacto en la transparencia

La tecnología blockchain, conocida por su naturaleza inmutable y transparente, está preparada para transformar los informes ESRS. Al asegurar la integridad y trazabilidad de los datos, la tecnología blockchain puede mejorar la confianza y responsabilidad en las divulgaciones de sostenibilidad.

Estandarización y armonización de informes ESRS

Estándares y marcos internacionales

Estándares globales como GRI, SASB y el TCFD proporcionan marcos integrales para los informes ESRS. Estos estándares ayudan a asegurar la consistencia, comparabilidad y fiabilidad de la información de sostenibilidad entre organizaciones y regiones.

Esfuerzos hacia la armonización global

Se están realizando esfuerzos para armonizar las normas de información financiera sobre sostenibilidad (ESRS) a nivel mundial. Iniciativas como el Consejo de Normas de Sostenibilidad de la IFRS buscan crear directrices unificadas, reduciendo la fragmentación y mejorando la claridad de las divulgaciones de sostenibilidad. El ESRS estandariza la regulación ESG en Europa, y la implementación gradual de la legislación significa que todas las empresas (excluyendo microempresarios) tendrán que informar eventualmente.

El papel del gobierno y las políticas en la configuración del futuro

Tendencias regulatorias y políticas futuras

Los gobiernos de todo el mundo están promulgando regulaciones estrictas para reforzar los informes ESRS. Las políticas futuras probablemente enfatizarán divulgaciones integrales relacionadas con el clima, impactos en derechos humanos y conservación de la biodiversidad, empujando a las empresas hacia prácticas de informes más robustas.

Las iniciativas gubernamentales y los programas de apoyo juegan un papel vital en la promoción de informes ESRS. Las subvenciones, incentivos fiscales y asociaciones público-privadas pueden ayudar a las empresas a invertir en las tecnologías y marcos necesarios para mejorar sus divulgaciones de sostenibilidad.

Responsabilidad corporativa e informes ESRS

El compromiso corporativo es esencial para informes ESRS efectivos. El compromiso de líderes empresariales impulsa la integración de la sostenibilidad en las estrategias comerciales, asegurando que las prácticas ESRS no sean meramente ejercicios de cumplimiento sino componentes fundamentales de la identidad corporativa.

Casos de estudio de informes ESRS corporativos exitosos

Numerosas empresas han establecido puntos de referencia en informes ESRS. BASF, una empresa química líder en Europa, se ha estado preparando activamente para la implementación de ESRS con CDP. Comenzaron con un análisis de brechas en diciembre de 2022, seguido de talleres específicos por tema y del nombramiento de "líderes temáticos" responsables de coordinar el cumplimiento con los estándares ESRS. BASF también ha participado en reuniones mensuales para abordar preguntas emergentes y alinearse con auditores sobre los nuevos requisitos. Su enfoque enfatiza la importancia de informes de sostenibilidad estandarizados para proporcionar a las partes interesadas información significativa y relevante para la toma de decisiones.

Informes ESRS en diferentes industrias

El concepto de materialidad en los Estándares Europeos de Informes de Sostenibilidad (ESRS) requiere que las empresas se enfoquen en los problemas de sostenibilidad más relevantes para su sector específico. Este enfoque sectorial está impulsado por los impactos operativos únicos y las preocupaciones de las partes interesadas asociadas con cada industria.

- Energía y recursos naturales

-

El sector de energía y recursos naturales enfrenta un intenso escrutinio debido a su alto impacto ambiental. Los informes ESRS en esta industria se centran en la reducción de emisiones, gestión de recursos y participación comunitaria, con el objetivo de mitigar efectos adversos y promover prácticas sostenibles.

- Manufactura e industrias pesadas

-

La manufactura y las industrias pesadas son integrales para las economías globales pero plantean desafíos sustanciales de sostenibilidad. Los informes ESRS en estos sectores abordan temas como la gestión de residuos, eficiencia energética y seguridad laboral, impulsando mejoras tanto en el desempeño ambiental como social.

- Technología y telecomunicaciones

-

El sector de tecnología y telecomunicaciones, aunque menos intensivo en recursos, tiene sus propias preocupaciones de sostenibilidad, incluyendo residuos electrónicos y privacidad de datos. Los informes ESRS ayudan a estas empresas a navegar estos desafíos, promoviendo la transparencia y la innovación responsable.

- Servicios Financieros

-

La industria de servicios financieros juega un papel crucial en el financiamiento del desarrollo sostenible. Los informes ESRS en este sector se centran en prácticas de inversión responsable, gestión de riesgos y la promoción de principios ESG en decisiones de préstamos e inversiones.

Tendencias futuras en informes ESRS

Análisis predictivo e informes proactivos

El análisis predictivo se convertirá en una piedra angular de los futuros informes ESRS, permitiendo a las empresas anticipar tendencias de sostenibilidad y abordar proactivamente problemas potenciales. Este enfoque prospectivo mejora la planificación estratégica y la gestión de riesgos.

Capacidades de informes en tiempo real

Las capacidades de informes en tiempo real, habilitadas por tecnologías avanzadas, proporcionarán a las partes interesadas información actualizada sobre el desempeño en sostenibilidad corporativa. Esta inmediatez fomenta una mayor transparencia y capacidad de respuesta a problemas emergentes.

Integración con estrategia corporativa y toma de decisiones

La integración de informes ESRS con la estrategia corporativa y los procesos de toma de decisiones asegurará que las consideraciones de sostenibilidad estén integradas en todos los aspectos de las operaciones comerciales. Este enfoque holístico impulsa la creación de valor a largo plazo y la resiliencia.

Desafíos y barreras para futuros informes ESRS

Problemas de recopilación y calidad de datos

La recopilación y calidad de datos siguen siendo desafíos significativos en los informes ESRS. Asegurar datos precisos, confiables y exhaustivos es esencial para divulgaciones de sostenibilidad creíbles, necesitando mejoras continuas en las prácticas de gestión de datos.

Equilibrando transparencia con ventaja competitiva

Las empresas deben equilibrar la necesidad de transparencia con la protección de la ventaja competitiva. Las divulgaciones estratégicas pueden construir confianza sin comprometer información propietaria, alcanzando un equilibrio que beneficia tanto a las partes interesadas como al negocio.

Oportunidades en el futuro de los informes ESRS

Mejorando la reputación corporativa y el valor de marca

Los informes ESRS robustos mejoranla reputación corporativa y el valor de marca. Las divulgaciones transparentes demuestran el compromiso de una empresa con la sostenibilidad, atrayendo a consumidores e inversores socialmente conscientes.

Impulsando prácticas empresariales sostenibles

Los informes ESRS impulsan prácticas empresariales sostenibles al resaltar áreas de mejora y promover la responsabilidad. Este proceso iterativo fomenta la mejora continua del desempeño ambiental y social.

Desbloqueando nuevas oportunidades de negocio

Adoptar los informes ESRS puede desbloquear nuevas oportunidades de negocio. Las empresas líderes en sostenibilidad pueden diferenciarse en el mercado, atraer inversiones y acceder a nuevas fuentes de ingresos a través de productos y servicios innovadores y ecológicos.

Mejores prácticas para preparar los informes ESRS para el futuro

Aprovechando tecnologías avanzadas

Aprovechar tecnologías avanzadas, como IA, big data y blockchain, es esencial para preparar los informes ESRS para el futuro. Estas herramientas mejoran la precisión de datos, optimizan procesos y proporcionan insights más profundos sobre el desempeño en sostenibilidad.

Construyendo marcos de informes robustos

Construir marcos de informes robustos asegura la consistencia, fiabilidad y comparabilidad de las divulgaciones ESRS. Adoptar estándares establecidos y refinar continuamente las prácticas de informes son clave para lograr informes de sostenibilidad de alta calidad.

Aprendizaje y adaptación continua

El aprendizaje y la adaptación continuos son cruciales para mantenerse adelante en el panorama evolutivo de los informes ESRS. Las empresas deben mantenerse informadas sobre cambios regulatorios, avances tecnológicos y mejores prácticas emergentes para mantener la relevancia y efectividad de sus divulgaciones de sostenibilidad

.png?width=290&name=Gardenia%20Favicon%20Logo%20(1).png)