Navegar por las complejidades del cumplimiento corporativo moderno es cada vez más crítico. Uno de los marcos más importantes para comprender son los Estándares Europeos de Información de Sostenibilidad (ESRS). Esta guía integral tiene como objetivo dilucidar las complejidades de los estándares ESRS, destacando su relevancia y beneficios para las empresas que buscan el cumplimiento en un panorama regulatorio en evolución.

¿Qué son los estándares ESRS?

Los Estándares Europeos de Información de Sostenibilidad (ESRS) son un conjunto de directrices obligatorias de reportes establecidas por el Grupo Asesor Europeo de Información Financiera (EFRAG) para estandarizar los reportes de sostenibilidad en Europa. Adoptados por la Comisión Europea en julio de 2023, estos estándares son parte de la Directiva de Reportes de Sostenibilidad Corporativa (CSRD) y requieren que las empresas divulguen información sobre sus impactos, riesgos y oportunidades ambientales, sociales y de gobernanza (ESG). Estos estándares tienen como objetivo mejorar la calidad y comparabilidad de los reportes de sostenibilidad en aproximadamente 50,000 empresas en la UE, con posibles efectos indirectos en subsidiarias y sucursales en el extranjero.

¿Por qué son importantes los estándares ESRS para las empresas?

Para las empresas que operan dentro o se relacionan con el mercado europeo, los estándares ESRS no son solo un requisito regulatorio sino una necesidad estratégica. Adherirse a estos estándares demuestra el compromiso de una empresa con las prácticas sostenibles, mejorando su reputación y construyendo confianza con las partes interesadas. El cumplimiento de los estándares ESRS puede mitigar riesgos asociados con factores ambientales, sociales y de gobernanza (ESG). El cumplimiento de los estándares ESRS también puede abrir nuevas oportunidades de inversión, ya que más inversores están priorizando la sostenibilidad en sus procesos de toma de decisiones. Algunos inversores incluso exigen los reportes ESRS como requisito para la inversión.

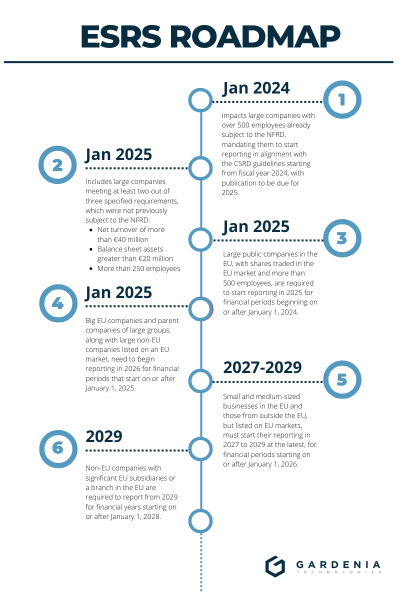

Cronograma para el cumplimiento de ESRS

Los Estándares Europeos de Información de Sostenibilidad (ESRS) se implementarán de manera gradual, reflejando las diversas capacidades y niveles de preparación de diferentes empresas.

Beneficios clave de los reportes ESRS para el cumplimiento

- Identifica impactos, riesgos y oportunidades ESG

- Reduce el riesgo de penalizaciones por no cumplir con requisitos legales y regulatorios

- Presenta datos Ambientales, Sociales y de Gobernanza a los tomadores de decisiones dentro de su organización

- Los estándares ESRS presentan información que los clientes y partes interesadas están cada vez más interesados en considerar durante las decisiones de compra

Desglose del marco ESRS

El marco ESRS se divide en tres áreas principales de estándares: Ambiental, Social y Gobernanza. Cada área abarca estándares y directrices específicas que las empresas deben seguir. Hay 5 Estándares Ambientales, 4 Estándares Sociales y 1 Estándar de Gobernanza.

El marco está diseñado para ser flexible, permitiendo a las empresas adaptarlo a su contexto específico e industria mediante la realización de una evaluación de materialidad. Esto determina qué es esencial informar y qué estándares ESRS aplican a su organización. Cada estándar describe requisitos y principios específicos de divulgación.

Explorando los estándares transversales en ESRS

Los dos estándares transversales en ESRS se aplican a todos los demás estándares. Proporcionan directrices fundamentales para los reportes de sostenibilidad. Estos estándares (ESRS 1 y ESRS 2) abordan requisitos generales, como la evaluación de materialidad, participación de partes interesadas y requisitos mínimos obligatorios de divulgación. Al adherirse a los estándares transversales, las empresas pueden proporcionar una visión holística de su desempeño en sostenibilidad.

Estándares ambientales en ESRS: Un análisis profundo

Los estándares ambientales en ESRS cubren un amplio espectro de temas, incluyendo cambio climático, contaminación, agua y recursos marinos, biodiversidad y uso de recursos. Estos estándares requieren que las empresas divulguen sus políticas ambientales, acciones y métricas de desempeño, destacando su impacto y respuesta a los desafíos ambientales.

Estándares sociales en ESRS: Lo que necesitas saber

Los estándares sociales en ESRS abordan el impacto de una empresa en la sociedad. Esto incluye temas como prácticas laborales, derechos humanos, participación comunitaria, y diversidad e inclusión. Las empresas deben informar sobre sus políticas y acciones para abordar estos temas, así como sus resultados. Comprender los estándares sociales es crucial para que las empresas construyan relaciones sólidas con sus empleados, clientes y comunidades.

Estándares de gobernanza en ESRS: Asegurando la responsabilidad

Los estándares de gobernanza en ESRS se centran en las estructuras y procesos que aseguran la responsabilidad y transparencia en una empresa. Esto incluye aspectos como la composición del consejo, compensación ejecutiva, gestión de riesgos y conducta ética. Al adherirse a los estándares de gobernanza, las empresas pueden mejorar sus prácticas de gobierno corporativo y construir confianza con las partes interesadas.

Evaluación de materialidad: Identificando lo que importa

La evaluación de materialidad es un componente clave de los reportes ESRS. El propósito es identificar impactos, riesgos y oportunidades significativos para la empresa a corto, mediano y largo plazo. Este proceso implica evaluar el impacto y la importancia de todos los temas para la empresa y sus operaciones, asegurando que se divulgue la información más relevante.

Es importante señalar que hay cierta información obligatoria que debe informarse, independientemente del resultado de la evaluación de materialidad. En resumen, se requiere esta información:

- ESRS 2 Divulgaciones generales

- Puntos de datos de legislación de la UE (se pueden encontrar en el apéndice D de ESRS 2)

- E1 - Cambio climático

- S1 - Fuerza laboral propia DRs 1->9 (si la empresa tiene más de o igual a 250 empleados)

Doble materialidad: Perspectivas financieras y de impacto

El concepto de doble materialidad en los reportes ESRS reconoce que los temas de sostenibilidad pueden tener impactos tanto financieros como no financieros. La materialidad financiera considera el impacto de los temas de sostenibilidad en el desempeño financiero de una empresa, mientras que la materialidad de impacto considera el impacto más amplio en la sociedad y el medio ambiente. Al abordar ambas perspectivas, las empresas consideran no solo cómo los factores ESG afectan su desempeño financiero sino también su impacto más amplio en la sociedad y el medio ambiente.

El papel de la cadena de valor en los reportes ESRS

Los reportes ESRS se extienden más allá de las operaciones directas de una empresa para incluir toda su cadena de valor. El enfoque de cadena de valor requiere que identifique sus impactos causados o contribuidos por la empresa vinculados tanto a sus propias operaciones, productos o servicios a través de relaciones comerciales directas e indirectas. El alcance de consolidación se ha mantenido en sus propias operaciones, asegurando que sea el mismo alcance que para los reportes financieros por simplicidad.

Si el impacto es material, entonces debe divulgar los impactos, riesgos y oportunidades utilizando datos de su cadena de valor. Si no es posible recopilar información de los proveedores, debe estimarse a través de: datos de fuentes indirectas, datos promedio del sector, análisis de muestras, datos de mercado y grupo de pares, otros indicadores o datos de gastos.

Sin embargo, es importante señalar que el enfoque de cadena de valor se implementará gradualmente en los reportes ESRS. Por ahora, solo es necesario informar sobre sus operaciones directas en línea con la regulación existente de la UE y utilizando información interna, pero a partir de 2026 la obligación se extenderá para incluir toda la cadena de valor.

Esto implica evaluar los impactos de sostenibilidad de proveedores, clientes y otras partes interesadas. Al incorporar la cadena de valor en sus informes, las empresas pueden identificar y mitigar riesgos, mejorar su desempeño de sostenibilidad y construir relaciones más sólidas con sus socios.

Cómo realizar una evaluación de materialidad

Realizar una evaluación de materialidad involucra varios pasos. Es importante tener en cuenta que el propósito es identificar impactos, riesgos y oportunidades significativos para la empresa. Primero, las empresas necesitan usar su conocimiento de sus operaciones e industria para identificar qué temas podrían ser relevantes. Luego, deben evaluar la significancia de estos temas basándose en su impacto y probabilidad.

Una vez que haya determinado qué es material, hay varios resultados:

- Cuando declare que un tema no es material, es necesario informar por qué ha llegado a esta conclusión.

- Si un tema es material, necesita decidir qué elementos de los estándares ESRS deben incluirse en las declaraciones de sostenibilidad.

- Todos los elementos relacionados con políticas, acciones y objetivos deben ser informados.

- Si la empresa no tiene una política, acción u objetivo - lo informa declarando este hecho, y eventualmente con un plan cuando esto se desarrolle.

Involucrando a las partes interesadas en el proceso de evaluación de materialidad

Involucrar a las partes interesadas es crucial para una evaluación de materialidad exitosa. Esto implica consultar con empleados, clientes, inversores y otras partes relevantes para recopilar sus perspectivas sobre temas ambientales, sociales y de gobernanza (ESG). La participación de las partes interesadas ayuda a las empresas a comprender las expectativas y preocupaciones de sus grupos de interés, asegurando que sus reportes ESRS sean relevantes y creíbles. Esto se volverá más crítico cuando entren en juego los requisitos de la cadena de valor, donde la colaboración en la cadena de valor será crítica para el cumplimiento.

Requisitos de divulgación: Qué incluir en sus reportes

Los requisitos de divulgación en los reportes ESRS especifican la información que las empresas deben incluir en sus reportes de sostenibilidad. Esto incluye datos sobre desempeño ambiental, impacto social y prácticas de gobernanza. Las empresas también deben divulgar sus políticas, acciones y resultados relacionados con la sostenibilidad. Asegurar que todas las divulgaciones requeridas estén incluidas y presentadas claramente es esencial para el cumplimiento.

Navegando por las divulgaciones generales ESRS

Las divulgaciones generales bajo ESRS proporcionan un marco para informar sobre temas transversales y generales, como gobernanza, estrategia, gestión de riesgos y el proceso de evaluación de materialidad. Estas divulgaciones forman la columna vertebral de un informe integral.

Reportes sobre cambio climático bajo ESRS E1

El ESRS E1 se centra en el cambio climático, requiriendo que las empresas divulguen sus emisiones de gases de efecto invernadero, riesgos y oportunidades relacionados con el clima, y estrategias para mitigación y adaptación. Este estándar enfatiza la importancia de alinear las acciones corporativas con los objetivos climáticos globales.

Lea nuestra guía sobre los requisitos de reportes de cambio climático ESRS E1.

Reportes sobre factores sociales: Fuerza laboral y comunidades

Informar sobre factores sociales implica divulgar información sobre el impacto de una empresa en su fuerza laboral y comunidades. Esto incluye datos sobre prácticas laborales, derechos humanos, diversidad e inclusión, y participación comunitaria. Las empresas deben informar sobre sus políticas y acciones para abordar estos temas, así como sus resultados.

Reportes de gobernanza: Ética y conducta empresarial

Los reportes de gobernanza implican divulgar información sobre estructuras de gobierno corporativo, procesos de toma de decisiones y prácticas éticas. Esto incluye detalles sobre composición del consejo, compensación ejecutiva, gestión de riesgos y medidas anticorrupción, asegurando transparencia y responsabilidad.

El futuro de ESRS: Qué esperar

El marco ESRS es dinámico, con desarrollos y actualizaciones continuas esperadas. Mantenerse informado sobre cambios y nuevos requisitos es crucial para mantener el cumplimiento y aprovechar los beneficios de los reportes ESRS. Las tendencias futuras pueden incluir una mayor integración con otros marcos de reportes y un enfoque mejorado en temas ESG emergentes.

Integrando los reportes ESRS con otros marcos

Integrar los reportes ESRS con otros marcos de sostenibilidad puede mejorar la exhaustividad y credibilidad de los reportes de sostenibilidad de una empresa. Elegir un enfoque que se alinee con otros marcos de reportes, como la Iniciativa de Reporte Global (GRI) y el Consejo Internacional de Normas de Sostenibilidad (ISSB), puede facilitar el cumplimiento de sus requisitos de reportes ESRS. De esta manera, se reduce el trabajo manual necesario para cumplir con cada marco por separado.

Es importante señalar que ESRS tiene cierta alineación natural incorporada en el marco - por ejemplo, los requisitos de divulgación de Estrategia se han alineado con el borrador de exposición ISFRS-S1 para materialidad financiera y efectos, y con GRI para materialidad de impacto.

Pasos prácticos para implementar reportes ESRS

Implementar reportes ESRS involucra varios pasos prácticos: comprender los estándares, realizar una evaluación de materialidad, involucrar a las partes interesadas, recopilar datos y preparar el informe. Una vez que una empresa está obligada a cumplir con la nueva regulación, se convertirá en un requisito de reportes anual alineado con el año financiero. Por lo tanto, aconsejamos que las empresas establezcan procesos y sistemas internos para apoyar el cumplimiento continuo.

.png?width=290&name=Gardenia%20Favicon%20Logo%20(1).png)